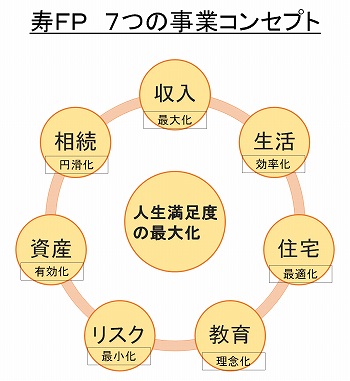

7つの事業コンセプト

Concept

寿FPが会社として取り組んでいることをお伝えします。

私たち寿FPコンサルティンググループの目指すところは、お客様の人生満足度を最大にすることです。

限りある人生の最後の日に、「素晴らしい人生だった」と振り返っていただけるよう、お客様一人ひとりの人生を陰で支える縁の下の力持ちになれるよう、私たちはサービスを提供しております。

人生100年の時代といわれて久しいですが、元気なうちにやりたいことを、できる限り悔いなく実現する。そのために私たちが社会に提供していることは、次の7つに集約されます。

1.収入の最適化

人生は収入の多い少ないで決まるものではありませんが、できるなら多い収入を得ていただきたいと考えています。収入には大きく分けて、「年収」と「手取り」の二つの概念があり、それぞれ増やすための手法が異なります。

年収を増やすには仕事の取組みを変える必要があります。例えば時給や基本給を上げること、たくさんの時間働くこと、仕事上の成果を上げること、職場を変えること、付き合う人を変えることなどがあります。30歳で年収が100万円増えれば、60歳までの生涯収支が単純に3,000万円増えることになります。老後の必要資金が3,000万円と言われていますので、働き方を改めるだけで老後のお金に困らない様にすることができるのです。

手取りを増やすには、税金や社会保険の仕組みを知り、節税や社会保険料の適正化を実施することが必要です。基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除、介護医療保険料控除、個人年金保険料控除、地震保険料控除、小規模企業共済等控除、医療費控除、住宅ローン控除、iDeCo、NISAなど複雑な仕組みの理解と導入が欠かせません。30歳で年間の税金を10万円抑えることができれば、60歳までに300万円の節約をした、または300万円分の運用益を得たことと同じ意味があります。

文章で書くと簡単ですが、自分だけで実現するには困難を伴います。お客様の意向に沿って、年収アップや手取りを増やす取り組みをサポートしています。

2.生活費の効率化

ファイナンシャルプランナーに相談される多くの方が、ご自身で毎月どれくらい支出があるか、いくら貯まっているかを把握されていません。無駄遣いをしているつもりがないのに、お金が貯まらないと困っている方もたくさんいます。いくら収入を増やしても、支出がそれ以上に多ければお金は貯まりません。収入を増やさなくとも、支出を減らせばお金は自然と貯まります。どんな支出が多いのか、どこを減らせばいいのか方向性を見出すには、お金の出入りの把握が欠かせません。しかし、家計簿をつけたことが無い人や家計簿づけに挫折した経験のある人のなんと多いことでしょう。仕事と家庭に忙しい現役世代に、家計簿をつけろというのは酷な話です。そんな時間があったら、一秒でも多く寝ていたいとか、家族の時間に使いたい、仕事をしていたいと思う事でしょう。

家計簿は自分でつけなくても良い時代になりました。家計簿アプリがたくさんあるからです。家計簿アプリをネットバンキングと連動させれば、毎月の収支が自動で計算でき、金融機関ごとの資産も自動でまとめて管理できるため、手間・暇・時間をかけずに家計を把握することができるようになったのです。是非、家計簿アプリを導入してください。私たちファイナンシャルプランナーへの相談のときに、家計簿の確認を行うと、必ず漏れがあり正確な数値を確認することができません。不正確なデータでライフプランを設計すると、将来の設計図が大きくブレることになります。黒字だと思っていたら実は赤字だった。毎月5万円貯めていたのに旅行などでお金を使っていて、実際は年間収支トントンだった。このような例はたくさんあります。自分で家計簿をつけるもよし、家計簿の自動化アプリを使うもよし。正確な数値の把握に努めてください。正確な情報があって、初めて支出の削減に一歩踏み出すことができるのです。

3.住宅費の最適化

人生の三大支出とよばれる大きな費用のうちで、最も大きい支出が住宅費です。人生100年の時代において、住宅支出のかじ取りを誤ると他の支出への影響が甚大です。例えば、20歳で社会に出て、100歳まで80年間(960か月)家賃を払い続けた場合と、どこかのタイミングで住宅ローンを借りて家を買って、税金や管理費、修繕費を払いながらマイホームを持つ。どちらがより安心でしょう。

実家に将来戻る予定であれば、家を買う際も将来貸しやすい、転用しやすい物件を選んだ方が利活用しやすいと言えます。新築を買うのか中古(既存住宅)を買うのか、いずれも長所と短所がありますので、自分たちにとって最適な選択は何か、身の丈に合った予算で住宅だけに予算を取られないようにする必要があります。

住宅ローン貧乏という言葉がありますが、一時的な見栄や友人との比較にとらわれないこと、他の人と比べない事が住宅費の最適化につながります。

4.教育の理念化

人生三大支出の1つ。子供の人数や進路によって大きく変わる必要経費は青天井になりがちです。親の苦手な分野を子どもに代わりに克服させようと色々な教育機会を提供することで、他の生活予算を削ることもあります。同級生が受験をする方という理由で塾に通わせ、流れで私立に進むなど、計画的とは言い難い家庭も多いです。

教育貧乏という言葉があります。子供が望んでいる環境を実現することは大切なことですが、身の丈に合わない教育プランを持つご家庭がある一方、家庭の教育理念が無いばかりに周りに流されて教育費が膨れ上がってしまう。我が家にとって教育とは何か、教育の目的は何か、改めて考え家庭に合わせた予算を作ることが家族全員の負担を最小にすることになります。

5.リスクの最小化

ここで考えるリスクは危険という意味ではありません。何かあった時に経済的な負担が発生する金額とお考えください。例えば以下の経済的リスクの可能性があります。死亡による経済的リスク、ケガや疾病による経済的リスク、就業不能による経済的リスク、障がいによる経済的リスク、介護状態による経済的リスク、債務による経済的リスク、長生きに伴う経済的リスクなどたくさんの不安要素があるのです。

経済的リスクの対策として保険や共済ありますが、商品の見極めは困難です。商品がたくさんあるのに加えて、支払い条件や契約期間、会社ごとの財務状況など考えるべきことがたくさんあるのです。さらに、家庭ごとの保障に対する方向性が定まらないと、いたずらに契約が増えて、保険料負担が家計を圧迫します。効率的に保証を設計することは、簡単なようで難しいのです。

最近では、銀行、証券会社、保険会社、JA、COOP、保険ショップ、保険代理店、通販などいろいろな経路で保険や共済に接することができます。しかし、ライフプランを踏まえて保障の設計をするところはほとんどありません。営業上はライフプランに基づく設計と言っていても、ライフプランだけでは保障の組み立てができないことを考えると、実質セールストーク、ポジショントークであると言えます。

また、売り手に相談に行くということは、基本的に営業される、販売されるということが前提になっています。そのことを消費者が理解しなければ、最適な保障設計にたどり着くことはありません。社会保障を無視した設計、手持ちの金融資産や収入の背景などを無視した設計など、知らぬが仏とはこのことかと思えるほど、販売サイドのセールストークは匠です。必要な内容を必要な分だけ、それが理想の保障設計です。

今現在にとって最適な保障にするのか、将来を見据えて最適な保障にするのか、設計者の質が問われます。正解がない、またはすべてが正解。そんななかで保障設計を行うのは非常に難しいのです。

6.資産の有効化

資産管理は2つの方向性があります。1つが資産の増大を目指す資産運用、もう1つが資産の減少を防ぐ資産保全です。日本においてはこの両者が区別なく資産運用とされており、特に銀行や証券会社の影響で資産運用=資産増大のイメージが一般的です。さらに、系列企業や売り手目線での商品提案が多いため、良質な商品に恵まれない消費者は販売手数料を払うものの、資産が増えないケースが増えています。損失が発生した場合の損切りまたは追加購入の戦略がないため、資産が塩漬けになっている方も大勢います。

個別銘柄の売買推奨は、投資助言業の免許がないとできないということが知られておらず、私たちへの投資相談が多い現状で、提供できるサービスはポートフォリオの配分の提案か、取扱い金融商品の提案にとどまります。

しかし、銘柄選定の努力を続ければ、4,000~5,000ある投資信託から良質の商品を見つけ出したり、3,500ある上場企業から値上がりしそうな銘柄を見つけ出すことも不可能ではありません。

また、私たちは良質な金融商品を選定し、グループ内で金融商品仲介業を営むことで、厳選した金融商品を提供する環境を備えています。

資産を上手に増やしていくことが、人生の不安を減らし安心を最大化することにつながると信じています。資産増大が支出、住宅、教育、経済的リスクなどあらゆる問題を解決することにつながる場合もあり、私たちのサービスの強みの一つとなっています。

7.相続の円滑化

相続とは人が築き上げてきた広義の財産(主に歴史・理念・絆・縁・ブランド・家族・資産)を引き続くことです。人に歴史があるように、家族にも歴史があり、遡れば先祖の歴史があります。相続は時に争族と言われるように、トラブルに発展します。自分のことしか考えない人が一人でもいると、他の人が承継する予定であった財産を侵食することとなり、浸食された相手は防衛本能から争う姿勢を見せます。

よく、うちは仲が良いので相続で争うことはないという方がいます。本当にそうでしょうか。配偶者であればまだしも、親が子の考えを知ることはありません。子は子の事情があり、財産を欲しています。財産なんていらないという子が居たら、早々に遺留分を放棄し、相続開始直後に相続を放棄することができます。実際そうならないのは、もらえるものはもらいたい、親と不仲の家族がいれば、親と折衝して自分の取り分を多くする。そんな行動をされる方が多いのが現実です。

エゴを前面に出す事を好まない日本人であっても、相続の際は良い人の仮面に隠されたエゴ・欲を隠す事ができずに露呈します。しかし、エゴ・欲は悪いものではありません。ある事を認識することから、相続準備が始まるのです。親が思うようにはならないし、子の望むようにもなりません。だからこそ相続は難しく、利害関係者だけでは話がまとまらないのです。

私たちは、法律相談に乗ることはできませんが、ご家族のご意向を伺い、穏やかで円滑な相続の準備と事後手続きを提供することで、家族が壊れることを防いだり、家族の絆を一層深めることを念頭にサービスを提供いたします。